美国关键性矿产战略与政策演进研究——对我国矿产资源保供的启示

- 2023-10-25 10:14:40

- 来源:中国国土资源经济

- 作者:霍文敏 等

- 0

- 0

- 添加收藏

文章来源于:中国国土资源经济,原文链接:美国关键性矿产战略与政策演进研究——对我国矿产资源保供的启示

导 读

文章梳理了美国关键矿产目录清单制定、关键矿产战略与政策演进过程,总结了美国关键矿产战略精细化发展的目录清单研究阶段、供应链风险研究阶段、建立矿业联盟阶段三个阶段。基于以上分析,结合当前我国战略性矿产保供存在的不足,从建立战略性矿产定量化动态评价体系、加强战略性优势矿产的冶炼加工能力、多措并举稳定海外供应链等三个方面提出加强我国矿产资源保供的建议。

本文引用信息

霍文敏,陈甲斌,聂宾汗.美国关键性矿产战略与政策演进研究——对我国矿产资源保供的启示[J].中国国土资源经济,2023,36(9):40-46.

章节目录

CONTENTS

1 美国关键矿产目录清单

2 美国关键矿产战略与政策演进

3 对我国资源保供的启示

第二次世界大战结束后,国际争端的焦点从战场转向经济领域和高科技领域,由此引发各国对于矿产资源的争夺。以美国、欧盟为首的西方发达国家(经济体)纷纷制定相关关键矿产战略,以抢占新一轮矿产资源供应的制高点。“战略性矿产资源”或“战略性关键金属”是近年来国际上重新提及的资源概念,是当今社会生产生活所必需的、供应存在风险、影响经济乃至国家安全的一系列金属元素及其矿床的统称,被广泛应用于高新技术、新能源和国防军工领域。关键矿产的可靠供应及供应链的弹性对国家经济繁荣和国防安全至关重要,如何可靠且不受阻碍地获取某些矿物原材料是全球范围内日益关注的问题。关键矿产的重要性主要体现在三个方面:一是直接关系到行业发展,几乎所有行业供应链的各个阶段都需要用到非能源原材料。二是现代技术的发展需要,技术进步和生活质量提升越来越多地依赖于矿物原材料。例如:智能手机可能包含多达50种不同的金属。三是保护生态环境的需要。矿物原材料与清洁能源技术紧密相关,它们在太阳能电池板、风力涡轮机、电动汽车和节能照明中的作用无法替代。近年来,新能源产业快速发展,预计未来几十年对关键矿产的需求将呈现“井喷式”增长,供需矛盾更加突出,因此,未来对关键矿产资源的竞争和博弈将更加激烈。目前,发达国家陆续更新关键矿产目录清单,旨在降低在关键矿产资源领域日益高启的对外依存度及全球地缘政治变化、资源民族主义、贸易冲突等带来的产业链供应链中断风险。以美国、澳大利亚为首的发达经济体高度重视资源领域国际竞争格局新变化,基于维护本国国家安全、产业有序发展等因素,不断升级确保关键矿产资源供应安全的战略部署和资源保供相关政策。

1 美国关键矿产目录清单

由于国情不同,各国对关键矿产的界定也不尽相同。2020年美国《能源法》明确了该国“关键矿物”定义,即对美国经济或国家安全至关重要的、供应链容易受到破坏的非燃料矿物或矿物材料。关键矿物在产品制造中发挥着重要作用,如果没有关键矿物,将对经济和国家安全产生重大影响。目前,美国对进口矿物的依赖及采矿和矿物加工的集中度都在持续增加,对国外关键矿产资源的严重依赖使其供应链更加全球化,地缘政治形势紧张、流行病蔓延等引发美国对关键矿产资源供应链脆弱性的担忧,这对美国的经济和军事战略都造成影响。

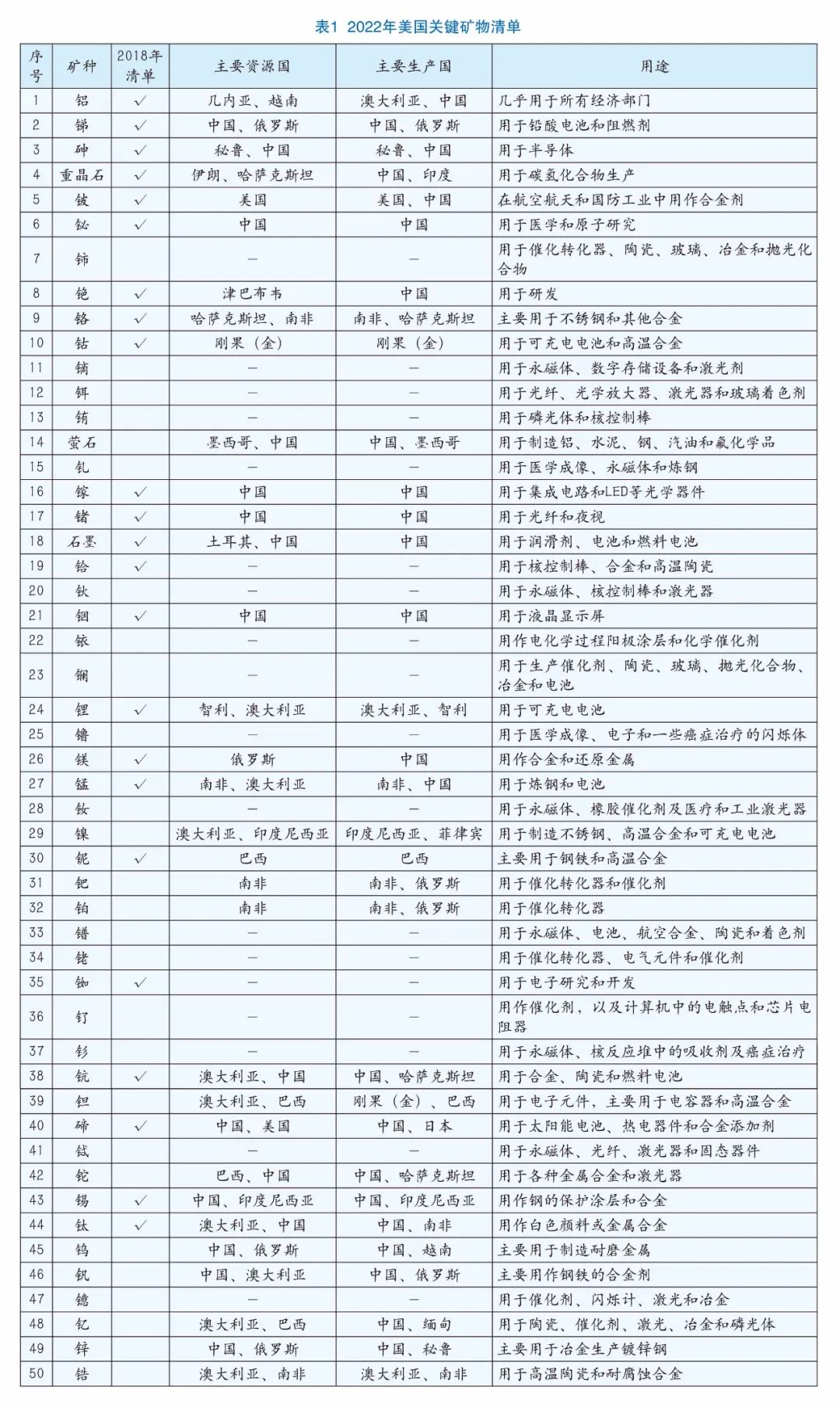

关键矿产清单是美国地质调查局量化美国境内关键矿产潜力研究的重点,也是美国关键矿产精细化管理的重要标志。2018年,美国内政部公布了一份被认为对美国国家安全至关重要的35种关键矿物清单。该清单中所列矿产的关键性不是静态的,而是随着供需动态的发展、进口依赖的变化和新技术的开发而变化,因此,2020年美国《能源法》要求内政部至少每3年审查和更新一次关键矿物名单,同时更新用于识别潜在关键矿物的方法,并通过《联邦公报》听取机构反馈和公众意见,最终确定关键矿物清单,以确定国家当前面临的关键供应链中的新问题。

2022年,美国内政部公布了50种关键矿物清单(表1)。该清单是在美国地质调查局(USGS)的领导下,由白宫科技政策办公室、国家科学技术委员会(NSTC)、关键矿产小组委员会等多部门共同配合,使用最新科学方法评估矿物临界性而确定的。评估方法已显著演变为偏重定量化的方法,以尽可能提高透明度和再现性。与美国2018年创建的第一份关键矿产清单相比,2022年的清单有如下变化:一是把旧版目录中的“稀土元素”变为铈、镝、铒、铕、钆、钬、镧、镥、钕、镨、钐、铽、铥、镱、钇等15种矿产,“钪”作为稀土元素仍然单独保留,“钷”作为稀土元素没有进入目录;二是把旧版目录中的“铂族元素”变为铱、铂、钯、铑、钌等5种矿产,“锇”作为铂族元素没有进入目录;三是新增加了镍和锌两种矿产;四是剔除了氦、钾、铼、锶和铀5种矿产。此次目录调整显示出美国对稀土和铂族元素矿产管理更趋精细。2022年的关键矿物清单并非最终清单,也并非永久厘定矿物关键性,而是一份定期更新的动态清单,以代表当前美国政府在关键矿物的供应、需求、生产集中度和政策优先度。

2 美国关键矿产战略与政策演进

美国关键矿产战略制定涉及多个部门,包括国家科学研究委员会(NRC)、国家科学技术委员会(NSTC)、美国内政部(DOI)、美国商务部(DOC)、美国国防部(DOD)、美国能源部(DOE)等多个国家行政机构,同时还联合部分科研机构和大学共同参与。另外,美国还成立了由中央情报局(CIA)、国土安全部(DHS)、国防部(DOD)、教育部(ED)、能源部(DOE)、内政部(DOI)、司法部(DOJ)、劳工部(DOL)、国务院(DOS)、交通部(DOT)、环保署(EPA)、国家航空航天局(NASA)、国家科学基金会(NSF)和美国农业部(USDA)等14个部门代表组成的关键矿产小组委员会。

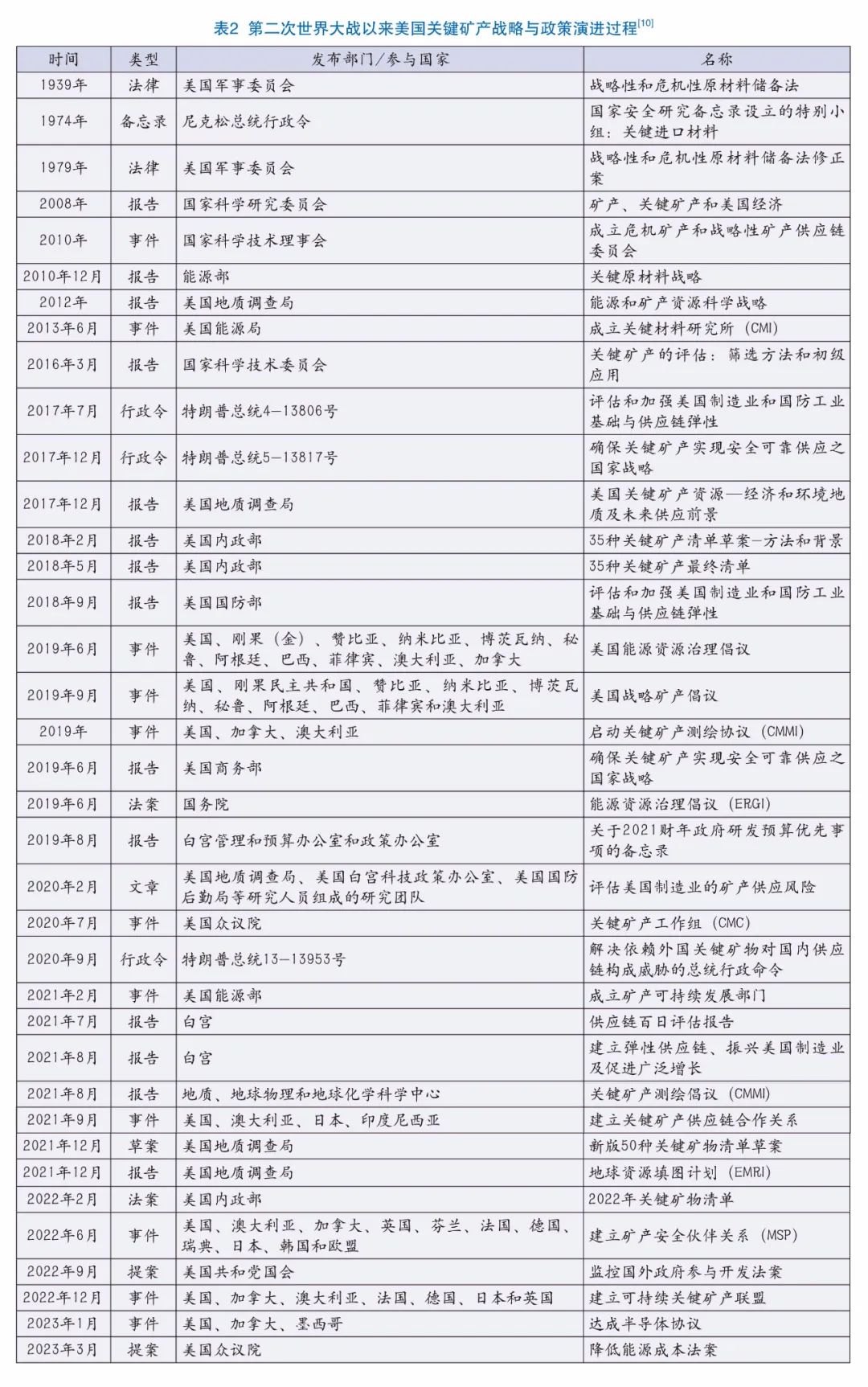

自第二次世界大战以来,美国对关键矿产的研究逐步精细化,制定了详细的关键矿产清单并开展供应链风险研究,其关键矿产战略与政策演进可分为三个阶段(表2):

(1)关键矿产清单研究阶段(1939—2018年)。第二次世界大战和冷战期间,出于军事战略物资储备、开展军备竞赛和保障国家安全的需要,美国军事委员会于1939年发布了《战略性和危机性原材料储备法》,将锑、铬、汞、镍、锡和钨列为战略性原材料。1974年,发布实施了《国家安全研究备忘录设立的特别小组:关键进口材料》,将铝土矿、铬和铂等矿产列为需要保护和储备的关键矿产。1979年,美国军事委员会对原材料储备法案进行修正,将铍、铋等28种原材料列为战略性和危机性原材料。进入21世纪,随着科技的发展,一系列战略性新兴产业迅速崛起,譬如能源产业、信息技术产业、高端装备制造业等。为维持新兴产业的稳定发展,美国政府重点关注关键矿产的储备工作。2008年以来,美国将关键矿产保供升级到国家战略层面。美国地质调查局研究确定了11种关键战略高技术矿产清单,分别为稀土金属、锂、铂族金属、铌、钽、钒、钛、镓、铟、锰、铜。2010年,美国能源部公开发布了美国关键矿产研究报告,将稀土、锂、钴、镓、铟、碲等列为关键矿产进行保护。2018年,美国内政部依据供需形势和生产集中度,结合美国政策优先事项,正式公布了 35 种关键矿物清单。2022年,根据美国《2020年能源法案》指示,内政部更新了关键矿产目录,将关键矿物增至50种。

(2)供应链风险研究阶段(2017—2019年)。关键矿产的供应链评估主要是由美国国防部负责。自2017年以来,美国对关键矿物的研究逐步向供应链风险评估方向转变,重点评价半导体、药品、关键矿物质、大容量电池等四类关键产品供应链风险,并向联邦政府提出解决关键产品供应链脆弱问题的具体措施。2018年,美国国防部发布了《评估和加强美国制造业和国防工业基础与供应链弹性》报告。该报告指出目前美国供应链面临的主要风险:一是关键矿产生产过于集中,其中明确指出中国稀土在冶炼加工方面的优势地位;二是关键矿产来源单一,高纯度铝、镁、锰等关键矿产供应的集中度可能非常高;三是美国国防部认为美国战略储备相对不足,规模较小,投入的资金也较少,无法应对武装冲突背景下对关键矿产的需求。

(3)建立矿业联盟阶段(2019年以来)。2019年以来,美国致力于建立矿产双边及多边合作关系,重点关注锂、钴、稀土等矿产供应链的战略布局,通过加强与资源禀赋高的盟国(如澳大利亚、加拿大等)的合作提升关键矿产供应链韧性。2019年,美国和澳大利亚签署关键矿产合作联盟协议,用以支持关键矿产投资、勘查、开发和研究等工作,促进关键矿产相关贸易和多元化供应。同年6月,以美国为首的十个矿业大国(刚果(金)、赞比亚、纳米比亚、博茨瓦纳、秘鲁、阿根廷、巴西、菲律宾、澳大利亚、加拿大)签订了《能源资源治理倡议》,共同组建“关键矿产同盟”,以降低关键矿产对中国的依赖程度。2019年,美国、加拿大、澳大利亚共同启动《关键矿物测绘倡议》,旨在弱化中国稀土资源在全球清洁能源转型过程中的供应链优势地位。2020年,美国和加拿大签订《关键矿产合作行动计划》,旨在巩固加拿大在其矿产供应国中的地位。2022年,美国总统拜登宣布启动“印太经济框架”,日本、韩国、印度等13个国家加入新的亚太贸易倡议,旨在减少对国外特别是对中国和俄罗斯关键矿产的进口依赖。2022年6月,以美国为首的十大矿业国家(经济体)(澳大利亚、加拿大、英国、芬兰、法国、德国、瑞典、日本、韩国、欧盟)建立矿产安全伙伴关系(MSP),目的在于确保关键矿物的生产、加工和回收,以寻求能源转型金属矿产和清洁能源产业链的独立,支持MSP各国充分利用矿产优势实现经济发展。从矿业联盟的设计和关联国家来看,美国旨在构建一个“去中国化”的矿产供应链。

3 对我国资源保供的启示

当前,发达国家空前重视关键矿产资源,“关键金属矿产能否支撑未来能源低碳转型”被国际能源署定位为全球重大挑战;以美国、欧盟、日本为代表的主要发达经济体相继出台关键矿产的防御性策略,以确保稀土、锂、钴等关键矿产供应链安全。我国作为矿产资源生产和消费大国,为强化矿产资源宏观管理,也制定了战略性矿产目录。

我国战略性矿产目录主要考虑供应风险和替代性两大问题,并细分成三类:一是资源禀赋差的短缺型矿产,如钴、铼、铂族元素等;二是技术制约影响供应的矿产,如铍、钛、镓、铌等;三是在国际市场占据资源禀赋优势或冶炼加工技术优势的矿产,如稀土元素、铟、锗等。然而,虽然我国编制了战略性矿产目录,但并未建立完善的定量化评估体系。美国关键矿产战略的演进对我国矿产资源保供启示如下:

一是建立战略性矿产定量化动态评价体系。在战略性矿产评估过程中,矿物的重要性主要是随着供需关系变化而变化,战略性主要表现为当前背景下矿产资源在国际政治及保障国家安全方面具有的重要作用,反映资源短缺给国家安全和经济繁荣带来的战略风险。评估和制定战略性矿产时,可使用能够反映矿物的关键性指数、矿产供需形势等相关定量化指标进行,将资源不可替代性、资源战略性、资源稀缺性、对外依存度、进口集中度、环境风险等作为评估因素进行定量分析,建立战略性矿产动态的评价体系。

二是加强战略性优势矿产的冶炼加工能力。充分发挥我国优势矿产的冶炼分离、功能材料等产业优势,构建资源开采、冶炼分离、深加工一体化的全链条产业体系。要提高开采技术、钻探技术、提纯技术、回收利用技术,积极引进和开发先进技术和方法,改进开采、钻探技术,降低生产成本,提高资源综合利用效率。通过调整产业结构完善优势矿产(部分稀有稀散金属)的产业链,通过提高生产技术水平将资源优势转变为产业优势,从而逐步掌握全球市场的话语权。以铟为例,我国虽具有资源禀赋优势,但高端氧化铟锡(ITO)靶材核心技术长期掌握在日韩等国手中,使得我国铟资源开发技术处于初加工水平,沦为日本、韩国产业的打工工具。

三是多措并举稳定海外供应链。综合研判地缘政治变化对矿产资源出口国的影响,加强统筹,防止因为国家利益矛盾导致的矿产资源停供。重要矿物进口来源寻求多样化,积极开拓非洲、拉丁美洲及我国周边国家市场,兼顾矿业发达国家市场,全面融入国际资源经济新格局,实现对境外资源勘查开发的全方位合理布局。增进与刚果(金)、印度尼西亚等发展中资源大国的合作,提高全球资源控制力。将资源优势与冶炼加工技术优势相结合,形成优势互补的全球化矿业产业链,推动建立矿业对外开放新格局。政府要对国内短缺的重点矿产资源境外投资进行指导,有序引导企业“走出去”,避免出现国内企业在国外市场恶性竞争的局面。强化驻外使(领)馆的桥梁作用,指导民营企业在获得境外资源的同时延伸产业链投资,加强与当地政府、企业与社区合作,提升中资企业形象。

当前,我国大宗矿产及部分战略性矿产面临对外依存度居高不下及国内矿产“富矿少、贫矿多”的局面,应鼓励企业进行深部找矿,同时提高开采和选冶技术水平。在当今复杂的国际地缘政治影响下,各国对资源主导权的争夺日趋激烈,“立足国内、利用境外”仍将是当前保障我国资源安全的基础战略。掌握我国资源家底,对国内矿山开采和资源保护要做好科学规划。加强关键矿产国内与国际市场相平衡的布局,通过增强国内勘查开发能力、冶炼加工能力、二次回收循环利用能力来增强矿产供应链的韧性,减少对进口资源的依赖,强化技术创新,提升资源保障能力,维护国家安全和经济稳定。

作者信息

霍文敏(1992—),女,山西省吕梁市人,中国自然资源经济研究院助理研究员,工学硕士,主要从事矿产资源形势分析与资源政策研究工作。

聂宾汗(1990—),男,吉林省四平市人,中国自然资源经济研究院助理研究员,工学硕士,主要从事矿产资源形势分析与资源政策研究工作。

本文由《中国国土资源经济》编辑部授权转发,如需转载,请联系编辑部授权!