35号文宜废不宜改的五大理由|对矿业权出让收益问题的统一回复

- 2022-10-26 09:12:54

- 来源:法言矿语

- 0

- 0

- 添加收藏

文章来源于:法言矿语,原文链接:深思| 35号文宜废不宜改的五大理由|对矿业权出让收益问题的统一回复

近日,多人向笔者咨询35号文何时废止或修改。由于笔者只是意见提出者,并非立法决策者,所以难以回答,但根据各种渠道得知,自然资源部内部已经达成共识。鉴于35号文的行文单位和主导单位是财政部,所以,没有财政部的同意,自然资源部无权决策。

目前院士上书已获批示,新华社的内参和笔者参与的课题成果均已上报中央,《矿产资源法(修订草案)》(征求意见稿)即将公示,笔者申请的自然资源部《矿业权出让收益制度研究》选题入选结果刚刚公布,相信针对35号文,最终会有一个说法。

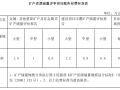

全国矿产资源规划(2021-2025年)前期研究选题遴选结果

|

序号 |

题目名称 |

入选单位 |

申请人 |

|

七、矿产资源管理改革的方向和重点 |

|||

|

20 |

矿业权出让收益制度研究 |

北京市京师律师事务所 |

曹旭升 |

更有人邀请笔者写一篇关于35号文如何修改的文章,笔者已经回绝。因为笔者通过一年来对35号文的深入研究,越来越认为35号文只能废止,不能修改,主要理由如下:

一、35号文法律血统不纯,其制定无法律授权,立法程序错误,若修改属错上加错。

2016年12月30日下午,中央全面深化改革领导小组第三十一次会议审议通过了《矿产资源权益金制度改革方案》,法律位阶属党内文件,该文件具有指导作用,但根据《立法法》的规定,应在全国人大或全国人大常委会表决通过上升为法律之后才能在全国具有普遍适用性。

2017年4月13日,国务院直接印发国发〔2017〕29号《国务院关于印发矿产资源权益金制度改革方案的通知》(下称29号文),全文照发了《矿产资源权益金制度改革方案》,法律位阶属行政法规之下的国务院文件。该文件多条规定涉及对企业的征收,根据《立法法》的规定,征收只有全国人大或全国人大常委会有权通过法律的方式予以规定,国务院无权制定更无权授权其所属的财政部和原国土资源部制定。

2017年6月29日,财政部和原国土资源部根据29号文的规定,发布关于印发《矿业权出让收益征收管理暂行办法》的通知(财综〔2017〕35号)(下称35号文),对矿业权出让收益如何征收做出了8条限制性规定和29条具体规定。

显然,国务院发布29号文未经全国人大或全国人大常委会授权,财政部和原国土资源部根据国务院未经授权的授权制定35号文,仅有党中央的血统,缺失法律血统,属法律血统不纯,立法程序错误,若对35文进行修改,属错上加错。

二、35号文方向不对,与中央精神南辕北辙,若修改35号文,则属调转方向,相当于全面否定35号文,还不如直接废止。

中央精神是为企业降税减费,而35文实际上无限增加了企业负担。不论是国有企业、上市公司、还是民营企业,都是怨声载道、苦不堪言,地勘行业,更是举步维艰。

现山东黄金、中国黄金、招远黄金三个超大国有企业,各自持有一个300吨以上的世界超大型金矿,但均因交不起几十亿元的矿业权出让收益而办不了采矿权证,导致无法融资、无法开采。

内蒙公示的一个煤矿探矿权服务年限为181.7年,需要交纳探矿权出让收益109亿元,相当于一辈子要交纳六辈子的钱,而且还不包括财务成本和建矿成本。

找笔者咨询的一家民营矿企,因为储量需要在无烟煤和焦煤之间进行相互调整,之前已经交纳7亿多元矿业权价款,按原规定无需再交纳矿业权价款,但根据35号文,还要补交43亿多元矿业权出让收益,不缴,就不给转采。

咨询笔者的一家香港联交所上市公司,迟迟不敢去项目路演,因为怕投资者追问矿业权出让收益如何缴纳的事之后引起股票下跌。

笔者在参与课题研究时到各省调研,各省地勘单位反复反映地勘单位已经显现生存危机。之前国家、地方政府、社会资本分别委托勘查,地勘单位左右逢源,现在矿业权招拍挂大多无人问津,地方政府无利可赚,不再委托勘查;社会资本勘查积极性下降,很少委托勘查;国家委托勘查僧多粥少,无法糊口。

35号文规定的矿业权出让收益与矿业权价款调整后,原来申请在先方式取得的矿业权或国家未出资的矿业权无需缴纳矿业权价款,国家出资探明矿产地的才需缴纳矿业权价款,矿业权价款相当于对国家出资部分的补偿或回报,之前矿业企业能够承受,承受不起的也可以在生产环节分期缴纳。可调整为矿业权出让收益后,不管矿业权的取得方式是什么,不管国家出资还是企业出资抑或混合出资,都要缴纳矿业权出让收益,且矿业权出让收益的总额以资源储量作为计价单位,各省市自治区制定的基准价高低不一,导致矿业权出让收益数倍于之前的矿业权价款,且不得扣除企业投资成本,相当于企业出资越多国家征收的矿业权出让收益越多,致使矿业企业在缴纳矿业权出让收益之后无利可图甚至亏损,同时各地还要求必须在取得许可证之前缴纳全部矿业权出让收益或缴纳最低限额的矿业权出让收益。企业是逐利的,矿业投资的风险是巨大的,在明知交完矿业权出让收益无利可图的情况下,矿业人无力也不敢获取新的矿权,矿业权人无力也不敢转采或增加储量。

显然,35号文征收方向、征收标准、征收时点逆矿业规律和经济规律,征收结果与中央精神南辕北辙。若对35号文修改,相当于调转了方向,变相否定了35号文,因此,35号文不能修改也无法修改。

三、35号文名不正,难与税、费、金、款的法理渊源对号入座,若修改则需对矿业权出让收益进行改名,这无异于变相废止了35号文。

矿业权出让收益源于矿产资源权益金,但与矿产资源权益金相比,已经发生了基因突变。因为税是基于国家强制力征收的,费是国家提供服务收取的,金是国家基于所有权而征收的,款是国家投资的补偿或回报,而收益师出无名,与税、费、金、款相比不伦不类,难以对号入座,找不到法理依据。

既然是收益,就应在有收益时征收,可探矿权从始至终只有投入没有收益,怎可针对探矿权征收矿业权出让收益?采矿权在采出矿产品之前也是只有投入没有收益,怎可在取得采矿许可证之前征收矿业权出让收益?

之前征收的矿产资源补偿费本身具有权益金性质,国家在对矿产资源补偿费通过税费平移方式合并到资源税中并出台《资源税法》之后,再征收矿业权出让收益,显属税费重征。

若对35号文进行修改,必然修改矿业权出让收益这个法律名词,一旦修改,相当于釜底抽薪,35号文就失去了根基,显然不能修改。

四、35号文条文不顺,溯及既往属秋后算账,特立独行打破矿法体系,无法与其他规定衔接。

35号文由8个限制性条款和29个正文条款组成。前者锁定了适用范围,违反了法无明文规定不溯及既往的法律原则,居然追溯到2006年9月30日,是典型的秋后算账,变相否定了当初的地勘行业改革成果。更违反了下位法不得突破上位法的基本法理,这种特立独行的行为导致与正在实施的《矿产资源法》、国务院240-242号令等上位法发生直接冲突,且与财政部和国土资源部之前颁布的众多规范性文件无法衔接。若修改35号文,必须修改《矿产资源法》,必须修改与矿法配套的国务院多个行政法规和规范性文件,必须修改多个部门规章和规范性文件,必须修改评估指南和基准价。显然,出台35号文已经造成矿法体系的混乱,若再修改35号文,除非回到矿业权价款,否则会造成矿法体系的第二次混乱,所以不能修改,只能废止。

五、35号文行不通,伤企害国,有低级红高级黑之嫌。

35号文实施之后,众多准备取得矿业权或准备由探矿权转成采矿权的矿业人都在观望,等待政策的调整,绝大多数矿业人以不竞拍、不转采等方式变相拒绝执行35号文。35号文看似给国家画了一个大饼,将矿业权出让收益设计的比矿业权价值还高,让一级矿业权出让市场价格与二级矿业权转让市场价格发生倒挂,人为造成了一级市场和二级市场的双双停滞,表面上看35号文试图让国家多收费,实际上,不但国家没有收到,而且实际征收金额、新增矿权、新增产能三重下跌,国家因为新增产能下跌致使预期应征资源税下跌,所以,35号文不但导致探矿积极性下降、新增采矿权减少、新增产能下跌,客观上造成国家应收费、税双双下跌。目前35号文伤害的不仅是矿业企业,而且让整个地质勘查行业和上下游企业进入萧条阶段,不但让国家利益受损,而且还造成国家公信力下降,给民众带来国与企争利的负面印象。现在35号文既坑矿业又坑国家,更坑相关行业,同时行政机关也不满意,还可能被非成熟矿业国家借鉴,阻断我国矿业走出去之路。显然,35号文符合低级红、高级黑的典型特征,若修改35号文就得多处手术,处处都得动大手术,否则无济于事。若全部大手术做完了,35号文基本上就生命休矣了,即使留下一口气,也已面目全非,不是35号文了,与其这样,还不如直接废止35号文,所以,35号文只能废止,不能修改。

综上所述,笔者认为,35号文不宜修改,只能废止。笔者写就此文,权当对所有咨询者、对所有35号文关注者的一个统一回复。