全球镍行业市场供需及价格趋势预测

- 2022-09-16 15:43:26

- 来源:恩菲矿业观察

- 0

- 0

- 添加收藏

文章来源于:恩菲矿业观察,原文链接:全球镍行业市场供需及价格趋势预测

一、需求预测

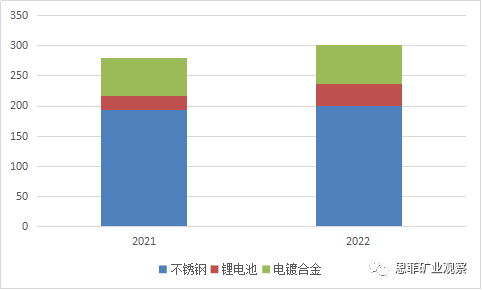

镍的需求主要集中在不锈钢、电池、电镀以及合金等领域,其中不锈钢领域占镍需求总量的70%,根据对经济形势基准、悲观和乐观的情景分析,我们发现不锈钢镍需求量对经济增速的变化弹性较小。目前电池领域约占镍需求总量的7%,随着新能源汽车产业对未来经济发展的支撑性作用越来越强,同时三元电池高镍化已成趋势,动力电池未来将贡献镍需求的主要增量。我们预计2022年全球镍消费量约为301万吨,将同比增长7.8%,其中不锈钢领域镍消费量约为200万吨,电池领域镍消费量约为36万吨,电镀合金等传统领域镍消费量约为65万吨。

图1 2022年全球镍消费量预测(万吨)

二、供给预测

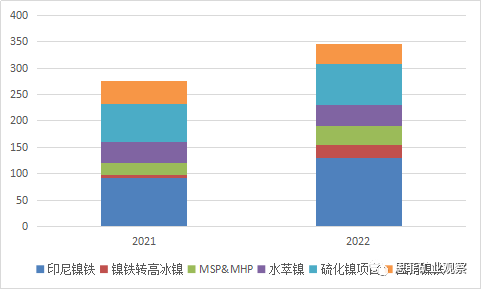

2022-2023年全球镍供应增量主要来自于印尼镍铁、火法镍铁转产高冰镍和湿法MSP&MHP。其中,印尼镍铁增产主要来自于青山IWIP园区、德龙二三期项目以及道氏华迪项目扩产,力勤HJF、青岛中诚和万向项目投产,2022年合计产量约为129.9万吨。2021年青山打通镍铁-高冰镍产线,2022年预计镍铁转高冰镍产量达10万吨,叠加盛屯友山项目、华友华科项目和中伟中青项目等,合计产量约为25万吨。2021年部分湿法项目受疫情及生产故障影响减停产,2022年产量仍有提升空间;此外,印尼新投湿法MHP项目将在未来两年集中放量,增量主要来自于力勤HPL、华越和青美邦项目,预计2022年全球湿法MSP&MHP镍供应量约为36.1万吨。综上,预计2022年全球镍供应量约为346万吨,边际增量约为70万吨。

图2 2022年全球镍供应量预测(万吨)

三、价格趋势判断

基于对镍供需预测,2022年镍市场将处于供过于求的局面,预计过剩约45万吨。2021年镍需求的实质性短缺促使交易所电解镍库存迅速去化,当前依然保持在历史低位水平,因此低库存带来的补库需求预计可以部分缓解2022年供应过剩的局面。但从整体来看,镍供应过剩的格局奠定了镍价下行的趋势。

根据产品价格与LME镍价挂钩紧密度以及消费领域的占比,我们对镍价的判断进一步细分为硫酸镍价格和镍铁价格。

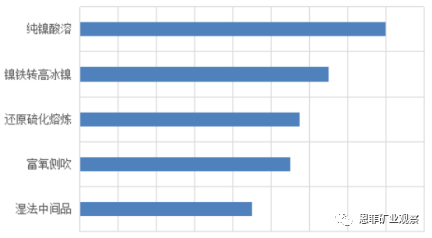

2021年新能源汽车迅速发展致使硫酸镍市场近年来首次出现供不应求情况,但考虑到未来两年湿法、火法项目开始放量,特别是青山大规模镍铁转产高冰镍产线,硫酸镍供需将反转至供过于求的趋势。通过对比硫酸镍各工艺生产成本发现,纯镍酸溶是制备硫酸镍的成本天花板,根据边际成本理论,我们预计硫酸镍价格的支撑位将在1.6万美元/吨(折合23500元/实物吨)。

图3 硫酸镍生产成本比较

镍铁成本大致可分为印尼镍铁、中国镍铁和水萃镍成本。以镍含量10%左右的高镍铁为计来看,印尼由于丰富的镍资源,其镍矿成本较国内菲律宾进口镍矿成本更低,印尼镍铁成本基本在1万美元/吨左右,国内镍铁成本则达到1.3万美元/吨左右,海外使用水萃镍的成本则更高。参照镍铁生产的边际成本,我们预计镍铁价格的支撑位将在1.5-1.6万美元/吨(折合约1000元/镍点)。