希尔威金属矿业公司:长期增长潜力巨大的高利润率矿业公司

- 2019-11-30 22:46:05

- 来源:中金在线

- 0

- 0

- 添加收藏

作为中国最主要的白银和铅锌矿生产商之一,近几年,希尔威金属矿业有限公司凭借其不断增长的资源储量,科学的管理模式和极低的生产成本,成为全球长期增长潜力巨大的高利润率矿业公司。

近日,国外分析机构Seeking Alpha分析师Harrison Schwartz发表长文报告,详细分析了希尔威发展潜力,未来可期!

分析师报告

编者按:

分析机构: Seeking Alpha

分析师: Harrison Schwartz

报告日期: 2019年11月15日

希尔威金属矿业公司:长期增长潜力巨大的高利润率矿业公司

希尔威金属矿业公司是几周前我选择的银矿股票中最喜欢的一支,尽管近期银价下跌,但该公司股价仍持续上扬。

由于其极低的生产成本,希尔威不断增加现金流, 然而希尔威的同行却不得不通过稀释股权融资维持运营。

希尔威公司已证实的可采白银储量足以让其运营16年或更久,公司还有着足够生产数十年的铅和锌可采储量。

尽管希尔威公司投资的新太平洋(3.25 +3.50%,诊股)金属公司在玻利维亚的银砂勘探项目尚在初步勘探中,新太平洋的项目在未来可能为希尔威带来潜在利好。

我在几周前写了一篇名为《建立一套超值的贵金属矿业公司投资组合》的文章,详细介绍了我最看好的五位的白银和黄金矿业股票。这些公司大部分都规模比较小, 且不如那些大公司表现稳定,但在我看来,纵然它们的财务和运营状况相对优越得多, 股价却被低估了。

正如在之前的综述中重点提到的,我最喜欢的两家公司分别是在津巴布韦的初级黄金开采公司Caledonia Mining (CMCL)和主要在中国运营的银矿公司希尔威金属矿业公司(SVM)。我的长篇论文的中心思想是美国投资者们, 单单因为这些公司的产业集中在新兴市场国家, 就给了它们不合理的高风险溢价。虽然这些国家无疑增加了政府干预的风险,但与同行相比这些国家的劳动力成本较低,得以让这些公司拥有了巨大的竞争优势。有趣的是,自这篇文章撰写以来,这两家公司的股票表现都远远比其它公司表现出色的多。

尽管短期股价因为获利回吐会可能有所回落,但鉴于预期的贵金属牛市,我相信这两只股票都将有优秀的长期表现。我之前已经独家介绍过Caledonia,所以现在是时候来详细介绍希尔威公司了。

希尔威公司的运营概述

希尔威公司的总部设在加拿大, 但自1997年中国开放了外国矿业公司的勘探和开采权后, 便于2003年开始在中国开展运营。该公司目前有两座矿山在运营,一座位于河南省,另一座位于广东省,并且它还拥有一座目前正处于停产阶段的金矿。

公司目前约一半的销售额来自于白银,另一半来自于铅和锌。尽管最近几个月银价有所下跌,但铅和锌的价格双双持续上涨。

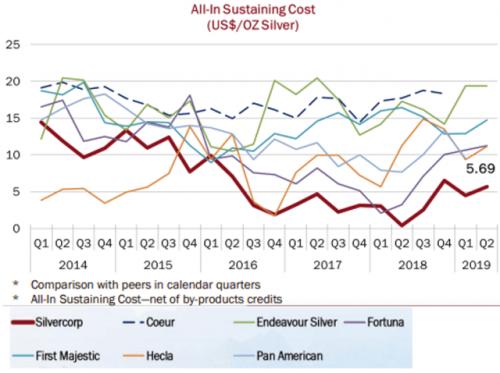

该公司目前拥有按今天的价格计算价值18亿美元的1.08亿盎司的巳证实的可采白银储量, 1.83亿盎司的探明与控制资源量(包括1.08亿的可采储量) 和1.08亿盎司的推断资源量。希尔威还有着极低的5.70美元每盎司的总可维持生产成本(净副产品后),远低于约10-11美元每盎司的行业的平均值。虽然过去两年所有矿业公司的总可维持成本都有所上升,但该公司的利润率一直高于同行:

虽然该公司一直在提高它的矿石品位,但值得一提的是它的实际售价通常比现货价格低2-3美元。尽管如此,它的45%税息折旧及摊销前利润 (EBITDA)率仍远高于同行的约25%水平数值。

根据它现在每年约640万盎司的开采量,它最少还应该可以运营15年(已知1.08亿盎司的巳证实可采储量),并且如果其控制资源量一旦被实现,运营时间有延长至30年。它每年还能从地下提取出约8500万磅的铅和锌,并拥有1.8亿磅(已证实可采储量)和7亿磅(控制/推断资源量),这使得它可以运营达数十年之多。当然,在进行长期预测时,也要考虑到中国矿权比美国要薄弱。。

希尔威公司同时还拥有在玻利维亚有勘探项目的新太平洋金属公司(OTCQX:NUPMF)29%的股份。尽管目前为止银砂项目还没有发现实质性的可采储量,而且玻利维亚目前也正处于政治困境当中,但是这个项目为股东们提供潜在的利益。。

强劲的财政状况

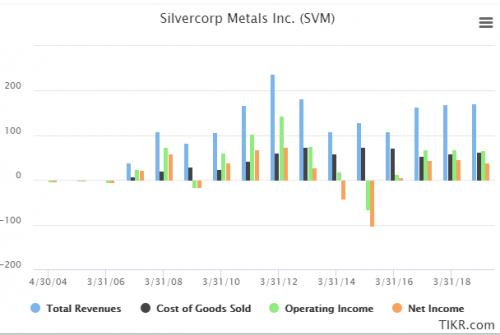

尽管公司在过去经历过一段困难时期,但凭借其极低的生产成本, 该公司一直能够保持较高的利润和股息。请看以下面的内容:

货币单位: 百万美元

正如你所看到的,在2014-2016年的汇率波动期间曾有过一段艰难时光(美元飙升导致所有大宗商品价格下降),但自那以后,该公司一直通过大幅降低销售成本来保持盈利。

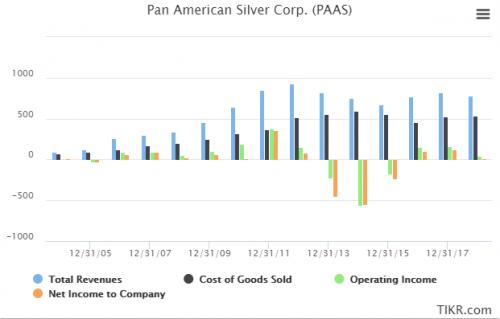

为了更好地对比,下图是市值为37亿美元的银矿业巨头泛美银 (PAAS) 的相同数据:

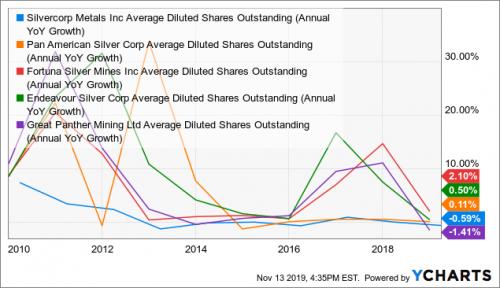

正因如此,希尔威公司才可在不需要增发股份的情况下保持其现金储备。请注意希尔威公司的流通股和泛美 (PAAS), Fortuna (FSM), Endeavor (EXK), and Great Panther (GPL)的对比图:

正如你所看到的,公司自2014年以来就基本上没有增发过股票,然而其他的所有主要竞争对手都成为了净售方。所以只要公司的生产成本保持在一个低的水平,希尔威的财政状况将会比其竞争对手要稳定的多。

自2016年左右实现以来,这种竞争优势使该公司与同行相比产生了显著的阿尔法值。以下是希尔威公司的总回报价格(包括股息在内)除以小盘白银ETF (SILJ)和大盘白银ETF (SIL)的总回报价格:

正如你所看到的,希尔威公司在这两方面都表现的显著出色。实际上,它自2016年以来的表现超出了小盘白银ETF和大盘白银ETF分别为350%和320%。毋庸置疑的是,公司优越的财政和运营状况一直在给予股东们回报。

关键所在

现在,你可能会认为,考虑到这些事实,希尔威公司的股票价格会比其他同行要贵。事实上,按“市盈率”计算,它实际上比同行更便宜。请看自2017年以来希尔威与各大银矿公司最近12个月的收益率(与市盈率成反比,为负收益):

正如你所看到的,该公司在这方面是所有竞争对手中最便宜的。当然现在,因为希尔威公司确实产生了更高的利润率,所以当我们看价格对销售额时,它是最昂贵的:

总的来说,如果你关心即时的现金流的话,希尔威公司是最低廉的选择,但如果想要在银价上涨的未来同时最大化潜在收益的话,该股就会变得更昂贵。

老实说,希尔威公司仍是如今的最佳选择。因为实际情况是其他同行都在偶然依赖稀释股权时,希尔威公司仍可维持较高的营运现金流。

在我看来,一个好的比喻为看涨期权。希尔威公司仍然是白银矿业的一只“可赚钱”的期权, 与与现金流长期为负的期权相比,希尔威受银价的影响略小,但下行风险要低得多。因为如果银价涨至每盎司20美元左右,像Great Panther这样极其“便宜”的公司的股价可能会飙升,但在那之前,股价很可能会迅速跌至零。

关于这一点,这给了希尔威公司更大的增长潜力。该公司拥有6000万美元的现金, 而且可以在没有长期负债的同时每年生成约7000万美元的现金流。所以,如果出现真的牛市,该公司可能会成为一个收购目标或者它甚至可能收购规模较小的同行。在这方面,贵金属矿业有着很不错的整合潜力,有可能会在未来几年成为驱动价格变化的因素。

总的来说,希尔威公司仍保持在“买入”评级, 并且我预计该公司会继续表现杰出, 尽管我还没有明确的目标价,因这取决于白银的未来价格。 因为该公司股价近期突然上涨的关系,纵然回调在短期内当然是可能的,但我相信它始终会保持着长期的高趋势表现。

自定义HTML内容